Unternehmerbrief Sonderausgabe 25/2021 zur Corona-Krise

- Aktueller Stand

- Hilfen im Überblick

- Update Überbrückungshilfe II, Novemberhilfe, Dezemberhilfe

- Update Überbrückungshilfe III

- Neuigkeiten Finanzierung und weitere Unterstützungsmaßnahmen

1. Aktueller Stand

In unserer Sonderausgabe 24/2020 zur Corona-Krise informierten wir Sie über die außerordentlichen Wirtschaftshilfen und die Überbrückungshilfe II. Heute möchten wir Sie in diesen Bereichen auf den neuesten Stand bringen und uns detaillierter mit der Überbrückungshilfe III befassen.

Die Besonderheiten für den Bereich Pflege behandeln wir in naher Zukunft in einer gesonderten Ausgabe des Newsletters.

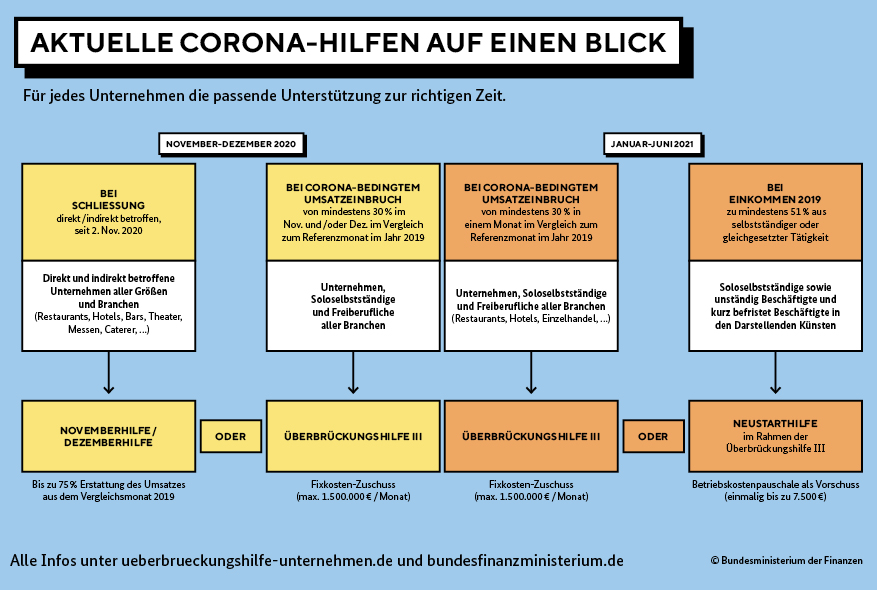

2. Hilfen im Überblick

Für jedes Unternehmen die passende Unterstützung zur richtigen Zeit.

Alle Infos unter:

ueberbrueckungshilfe-unternehmen.de

Quelle: Bundesministerium der Finanzen

3. Update Überbrückungshilfe II, Novemberhilfe, Dezemberhilfe

Die Antragsfrist für die Überbrückungshilfe II endet am 31. März 2021.

Beihilferechtlich sollen bewilligte Förderungen der Überbrückungshilfe II im Rahmen der abschließenden Prüfungen der Kleinbeihilferegelung 2020 zugeordnet werden können. Über die Vor- und Nachteile dieser Entwicklung informieren wir Sie in nächster Zeit in einer gesonderten Ausgabe zu den EU-Beihilferichtlinien.

Das Ende der Antragsfristen für die November- und Dezemberhilfe wurde einheitlich auf den 30. April 2021 verschoben.

4. Update Überbrückungshilfe III

Die Bundesregierung hat eine Woche früher als zunächst angenommen das digitale Antragsverfahren für die dritte Phase der Überbrückungshilfen eröffnet. Seit dem 10. Februar 2021 lässt sich die Überbrückungshilfe III über das gemeinsame Portal der Bundesministerien für Wirtschaft und Finanzen (www.ueberbrueckungshilfe-unternehmen.de) beantragen. Im Folgenden möchten wir die wichtigsten Aspekte für Sie zusammenfassen:

Antragsberechtigung

Unternehmen mit Sitz oder Betriebsstätte in Deutschland und einem verbundweiten Jahresumsatz von weniger als 750 Mio. Euro im Jahr 2020 sind antragsberechtigt, sofern sie verbundweite, monatliche Umsatzeinbrüche von mindestens 30 Prozent gegenüber dem jeweiligen Monat des Jahres 2019 verzeichnen.

Pro Unternehmen bzw. Unternehmensverbund kann für den gesamten Förderzeitraum nur ein Antrag gestellt werden.

Förderzeitraum

Für Unternehmen, die bisher nicht von den November- und Dezemberhilfen profitieren konnten, gilt der Förderzeitraum von November 2020 bis Juni 2021.

Bei Unternehmen, die bereits von der Schließungsverordnung vom 29. Oktober 2020 und den jeweiligen Verlängerungen betroffen waren und November- und Dezemberhilfen erhalten oder beantragt haben, beginnt der Förderzeitraum im Januar 2021.

Die Antragsfrist endet am 31. August 2021.

Förderfähige Kosten

Antragstellende erhalten eine Förderung von bis zu 90 Prozent für vertraglich begründete oder behördlich festgesetzte, nicht einseitig veränderbare betriebliche Fixkosten.

Hierzu zählen wie bereits im Rahmen der Überbrückungshilfe II unter anderem Mieten und Pachten, Mietkosten für Fahrzeuge und Maschinen, Aufwendungen für notwendige Instandhaltung und Wartung, Energiekosten, Versicherungen und Kosten, die im Rahmen des Antragsverfahrens durch prüfende Dritte entstehen. Personalkosten, die nicht von Kurzarbeit betroffen sind, werden mit einer Pauschale in Höhe von 20 Prozent der förderfähigen Fixkosten angesetzt.

Im Rahmen der Überbrückungshilfe III wird der Fixkostenkatalog um die folgenden Posten erweitert:

- bis zu 50 Prozent der handelsrechtlichen Abschreibungen auf Sachanlagen

- bauliche Modernisierungs- oder Renovierungsmaßnahmen seit März 2020 bis 20.000 Euro monatlich

- Investitionen in Digitalisierung seit März 2020 in Höhe von einmalig 20.000 Euro

- Marketing- und Werbekosten bis zu einer Höhe der entsprechenden Ausgaben im Jahr 2019

Für die Kultur- und Veranstaltungsbranche werden zusätzlich auch interne und externe Ausfall- und Vorbereitungskosten für geschäftliche Aktivitäten im Zeitraum März 2020 bis Dezember 2020 gefördert.

Für Unternehmen des Einzelhandels gelten darüber hinaus auch 100 Prozent der Warenwertabschreibung bei verderblicher oder sonst einer dauerhaften Wertminderung unterliegenden Ware (Saisonware Winter 2020/2021) als förderfähig. Die Ware muss vor dem 1. Januar 2021 gekauft, das heißt verbindlich bestellt und bis 28. Februar 2021 ausgeliefert worden sein. Bei der Berechnung dieser Kosten sind umfangreiche Dokumentationspflichten zu berücksichtigen, zu deren Einhaltung wir Sie gerne beraten.

Solo-Selbstständige, die mindestens 51 Prozent ihrer Einkünfte aus selbstständiger Tätigkeit beziehen, haben die Wahl zwischen der Fixkostenhilfe zu den o.g. genannten Konditionen und der sogenannten „Neustarthilfe“, die eine Betriebskostenerstattung von maximal 7.500 Euro vorsieht. Bislang soll die Neustarthilfe nur direkt mit ELSTER-Zertifikat beantragt werden können und einer abschließenden Selbstprüfung unterliegen. Ob die Anträge auch von prüfenden Dritten gestellt werden können, bleibt bis zum Start des Verfahrens abzuwarten. FAQs zum Thema sollen folgen.

Für die Reisebranche und Unternehmen der Pyrotechnikindustrie gelten jeweils weitere Kosten als förderfähig. Auf Anfrage informieren wir Sie auch hier gern.

Fördersumme

Vorbehaltlich der Einhaltung aller beihilferechtlichen Obergrenzen stehen pro Unternehmen bzw. Unternehmensverbund monatliche Fördersummen von bis zu 1,5 Mio. Euro zur Verfügung. Abschlagszahlungen in Höhe von 100.000 Euro sind vorgesehen.

Genauere Informationen zu den beihilferechtlichen Obergrenzen folgen in unserer zusätzlich geplanten Sonderausgabe über die EU-Beihilferichtlinien.

Im Antragsverfahren kann es aufgrund ungeklärter Sachverhalte in den Vollzugshinweisen der Bundesregierung noch zu Verzögerungen kommen. Wir sind um eine kurzfristige Klärung bemüht und halten Sie in dieser Sache auf dem Laufenden.

5. Neuigkeiten Finanzierung und weitere Unterstützungsmaßnahmen

Die NBank veröffentlichte am 18. Dezember 2020 das neue Programm „Aufstockung Überbrückungshilfe“, das eine Förderung von Umsatzverlusten von gewerblichen Unternehmen und Soloselbstständigen der Veranstaltungswirtschaft oder des Schaustellergewerbes im Zeitraum April 2020 bis Dezember 2020 vorsieht. Wesentliche Zugangsvoraussetzung ist ein vorliegender Überbrückungshilfe-Bewilligungsbescheid.

Derzeit arbeitet die Bundesregierung an weiteren wirtschaftlichen Unterstützungsmaßnahmen, um die Folgen der Corona-Pandemie abzufedern. Ein aktueller Gesetzentwurf sieht die Verlängerung der ermäßigten Umsatzsteuer-Regelung für erbrachte Restaurant- und Verpflegungsdienstleistungen bis zum 31. Dezember 2022 vor. Außerdem soll der steuerliche Verlustrücktrag für die Jahre 2020 und 2021 auf 10 Mio. Euro (20 Mio. Euro bei Zusammenveranlagung) angehoben werden. Wir werden die Entwicklungen in dieser Sache für Sie beobachten und informieren Sie zu gegebener Zeit über die Ergebnisse.