Bleiben Sie informiert:

Abonnieren Sie hier

unseren Newsletter!

unseren Newsletter!

Steuerhinterziehung ist ein ernstes Vergehen, das erhebliche Strafen nach sich ziehen kann. In Deutschland wird Steuerhinterziehung streng geahndet, um Steuerschäden zu minimieren und die Integrität des Steuersystems zu bewahren. Jährlich entgehen dem Staat Milliarden durch Steuervergehen.

Diese fehlenden Mittel belasten alle ehrlichen Steuerzahler und schränken die Handlungsfähigkeit des Gemeinwesens ein. Gleichzeitig steigt der Verfolgungsdruck: Finanzbehörden setzen zunehmend auf digitale Technologien, um Unstimmigkeiten aufzudecken.

Doch was genau bedeutet Steuerhinterziehung, und welche Strafe für Steuerhinterziehung ist zu erwarten?

Steuerhinterziehung bezeichnet im Steuerstrafrecht das vorsätzliche Verschweigen oder Falschdeklarieren steuerlich relevanter Informationen gegenüber den Finanzbehörden. Der Straftatbestand ist in § 370 Abgabenordnung (AO) verankert und umfasst verschiedene Handlungen:

Entscheidend ist der Vorsatz: Der Steuerpflichtige muss bewusst handeln, um Steuern zu verkürzen oder ungerechtfertigte Steuervorteile zu erlangen. Dies unterscheidet die Steuerhinterziehung von fahrlässigen Fehlern in der Steuererklärung.

Die rechtlichen Grundlagen für die Verfolgung von Steuerhinterziehung sind komplex. Neben § 370 AO spielen weitere Paragrafen des Steuerstrafrechts eine Rolle. Die Steuerfahndung, als spezialisierte Einheit der Finanzverwaltung, ermittelt bei Verdachtsfällen. Sie verfügt über weitreichende Befugnisse zur Aufklärung von Steuerstraftaten.

Das Gesetz sieht für Steuerhinterziehung empfindliche Strafen vor. § 370 Abs. 3 AO regelt besonders schwere Fälle, bei denen Freiheitsstrafen bis zu zehn Jahren möglich sind. Die Schwere der Tat bemisst sich unter anderem an der Höhe der hinterzogenen Steuern und dem Grad der kriminellen Energie.

Unternehmer und Privatpersonen sollten die Tragweite einer Steuerhinterziehung nicht unterschätzen. Die Konsequenzen reichen weit über finanzielle Aspekte hinaus und können die persönliche wie berufliche Existenz gefährden.

Wer bei der Steuererklärung trickst und erwischt wird, muss mit empfindlichen Konsequenzen rechnen. Die Strafe bei Steuerhinterziehung richtet sich nach § 370 Abs. 1 AO und kann in Form einer Geldstrafe oder sogar einer Freiheitsstrafe verhängt werden.

Die Höhe der Strafe wird im Einzelfall festgelegt und hängt von verschiedenen Faktoren ab, insbesondere von der Höhe der hinterzogenen Steuern. Bei geringeren Beträgen kann eine Geldstrafe ausreichend sein, während bei größeren Summen auch mehrjährige Haftstrafen drohen.

Die Strafzumessung erfolgt nach einem komplexen System, das unter anderem die Schwere der Tat, die Dauer der Hinterziehung und das Verhalten des Täters berücksichtigt.

Steuerliche Unsicherheiten beseitigen – Jetzt handeln!

Sie haben Fragen zur korrekten steuerlichen Behandlung Ihrer Finanzen? Unsere Experten bieten Ihnen eine kostenlose Erstberatung, um Ihre individuelle Situation zu analysieren und mögliche Risiken frühzeitig zu erkennen. Vereinbaren Sie noch heute Ihren persönlichen Beratungstermin und stellen Sie die Weichen für eine rechtssichere Zukunft.

Basierend auf aktuellen Informationen von 2024 stellt sich die Strafzumessung bei Steuerhinterziehung wie folgt dar:

Diese Tabelle verdeutlicht, dass das Strafmaß mit der Höhe der hinterzogenen Steuern progressiv zunimmt. Besonders ab einer Summe von 100.000 Euro wird die strafrechtliche Verfolgung deutlich härter.

Es ist wichtig zu betonen, dass jedes Verfahren individuell betrachtet wird. Faktoren wie die Dauer der Steuerhinterziehung, der Grad der kriminellen Energie und die Kooperationsbereitschaft des Täters fließen in die Strafzumessung ein.

Für Unternehmer und Privatpersonen ist es ratsam, steuerliche Angelegenheiten mit größter Sorgfalt zu behandeln. Bei Unsicherheiten sollte frühzeitig fachkundiger Rat eingeholt werden, um potenzielle Risiken zu minimieren und die Einhaltung steuerlicher Vorschriften sicherzustellen.

Im Kontext der Steuerhinterziehung spielen verschiedene Verjährungsfristen eine entscheidende Rolle. Es ist wichtig, diese Fristen zu kennen, um die langfristigen Konsequenzen der steuerlichen Handlungen einschätzen zu können.

Differenzierung der Verjährungsarten:

Zahlungsverjährung:

Festsetzungsverjährung:

Strafverfolgungsverjährung:

Besonderheiten und Praxisrelevanz:

Für die unternehmerische Praxis bedeutet dies, dass auch weit zurückliegende steuerliche Sachverhalte noch relevant werden können. Die Finanzbehörden verfügen über umfangreiche Befugnisse, um auch ältere Fälle zu prüfen und zu verfolgen.

Angesichts dieser komplexen Rechtslage ist es für Unternehmer ratsam, ihre steuerlichen Angelegenheiten stets mit höchster Sorgfalt und Transparenz zu behandeln. Bei Unsicherheiten oder Verdacht auf Unregelmäßigkeiten empfiehlt sich die frühzeitige Konsultation von Experten im Steuerstrafrecht, um potenzielle Risiken zu minimieren und gegebenenfalls rechtzeitig korrigierende Schritte einzuleiten.

Eine Selbstanzeige bietet Steuerhinterziehern die Möglichkeit, begangene Steuervergehen zu melden und unter bestimmten Bedingungen Straffreiheit zu erlangen. Dies ist eine wichtige Option, um rechtliche Konsequenzen zu vermeiden und die eigene steuerliche Situation zu bereinigen. Die Selbstanzeige bei Steuerhinterziehung kann jedoch nur dann zur Straffreiheit führen, wenn bestimmte Bedingungen erfüllt sind:

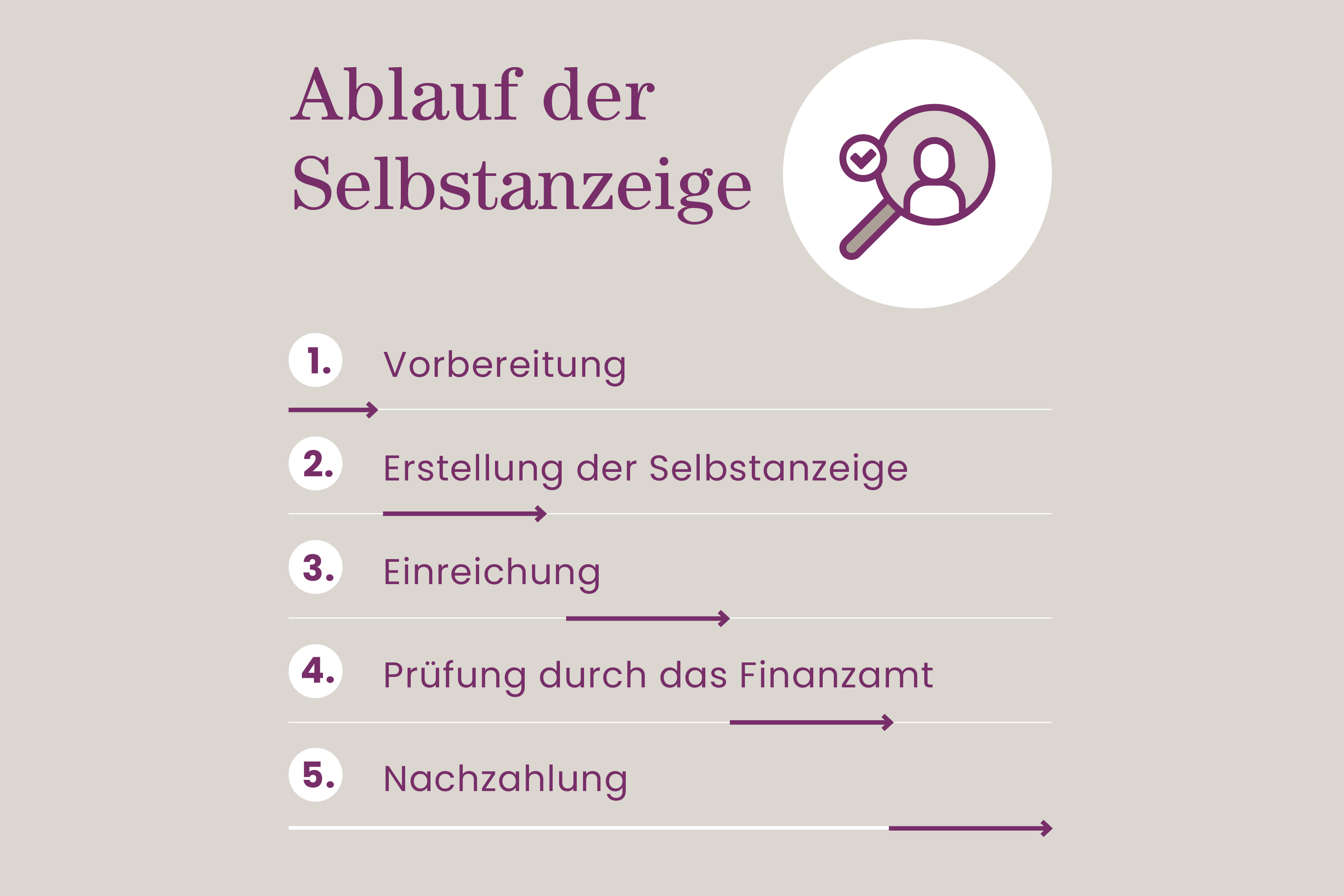

Der Prozess einer Selbstanzeige folgt klar definierten rechtlichen Vorgaben und besteht aus mehreren Schritten:

Die rechtlichen Grundlagen für die strafbefreiende Selbstanzeige sind in § 371 der Abgabenordnung (AO) geregelt. Diese Regelung stellt sicher, dass Steuerpflichtige, die ihre Steuerhinterziehung freiwillig melden, unter bestimmten Bedingungen nicht strafrechtlich verfolgt werden.

Die Selbstanzeige bietet mehrere Vorteile für den Steuerpflichtigen:

Die Steuerhinterziehung ist ein ernstes Vergehen, das erhebliche rechtliche und finanzielle Konsequenzen nach sich ziehen kann. In solchen Situationen ist professionelle Hilfe unerlässlich. Eine erfahrene Beratung kann nicht nur dabei helfen, die Schwere der Strafen zu mindern, sondern auch sicherstellen, dass alle gesetzlichen Anforderungen korrekt erfüllt werden.

Bei LW·P Lüders Warneboldt bieten wir umfassende Unterstützung bei allen Aspekten der Steuerhinterziehung. Unsere Experten aus den Bereichen Steuerberatung, Rechtsberatung und Wirtschaftsprüfung arbeiten interdisziplinär zusammen, um Ihnen die bestmögliche Beratung und Vertretung zu bieten. Hier sind einige Gründe, warum professionelle Hilfe bei Steuerhinterziehung so wichtig ist:

Zögern Sie nicht, professionelle Hilfe in Anspruch zu nehmen, wenn es um Steuerhinterziehung geht. Vereinbaren Sie noch heute einen Beratungstermin mit den Experten von LW·P Lüders Warneboldt.

Kontaktieren Sie uns für eine vertrauliche und unverbindliche Erstberatung. Vertrauen Sie auf unsere Expertise und langjährige Erfahrung, um Ihre steuerlichen Angelegenheiten rechtssicher zu klären und zukünftige Risiken zu vermeiden.

Eine einfache Steuerhinterziehung liegt vor, wenn kein Fall der besonders schweren Steuerhinterziehung vorliegt, insbesondere bandenmäßige Steuerhinterziehung oder Steuerhinterziehung in großem Ausmaß (ab 50.000,- € pro Tat). Im Gegensatz zur schweren Steuerhinterziehung sind hier die Beträge und die kriminelle Energie geringer.

Die Strafe variiert je nach Schwere des Falls. Sie reicht von Geldstrafen bis hin zu Freiheitsstrafen von bis zu 5 Jahren, in besonders schweren Fällen sogar bis zu 10 Jahren. Die genaue Höhe hängt von Faktoren wie der Höhe der hinterzogenen Steuern, der Dauer der Tat und den persönlichen Umständen des Täters ab.

Bei einer Steuerhinterziehung von 50.000 Euro droht in der Regel eine Geldstrafe. Eine Freiheitsstrafe ist möglich, wird aber häufig zur Bewährung ausgesetzt, sofern keine weiteren erschwerenden Umstände vorliegen. Die genaue Strafe hängt vom Einzelfall und der Entscheidung des Gerichts ab.

Eine korrekt durchgeführte Selbstanzeige kann zur Straffreiheit führen. Voraussetzungen sind Vollständigkeit, Rechtzeitigkeit und die Nachzahlung der hinterzogenen Steuern plus Zinsen. Bei höheren Beträgen (ab 25.000 Euro) ist zusätzlich ein Strafzuschlag zu zahlen, um Straffreiheit zu erlangen.

Eine Eintragung ins polizeiliche Führungszeugnis erfolgt bei Verurteilungen zu einer Geldstrafe von mehr als 90 Tagessätzen oder bei wiederholter Verurteilung. Bei geringeren Strafen oder einer erfolgreichen Selbstanzeige findet keine Eintragung statt.

Steuerverkürzung bezeichnet die Falschabgabe oder nicht rechtzeitige Abgabe von Steuererklärungen gegenüber den Finanzbehörden. Im Gegensatz zur Steuerhinterziehung muss hier kein Vorsatz vorliegen; auch leichtfertiges Handeln kann eine Steuerverkürzung darstellen. Die Konsequenzen sind in der Regel milder als bei vorsätzlicher Steuerhinterziehung, können aber dennoch empfindliche Bußgelder nach sich ziehen.