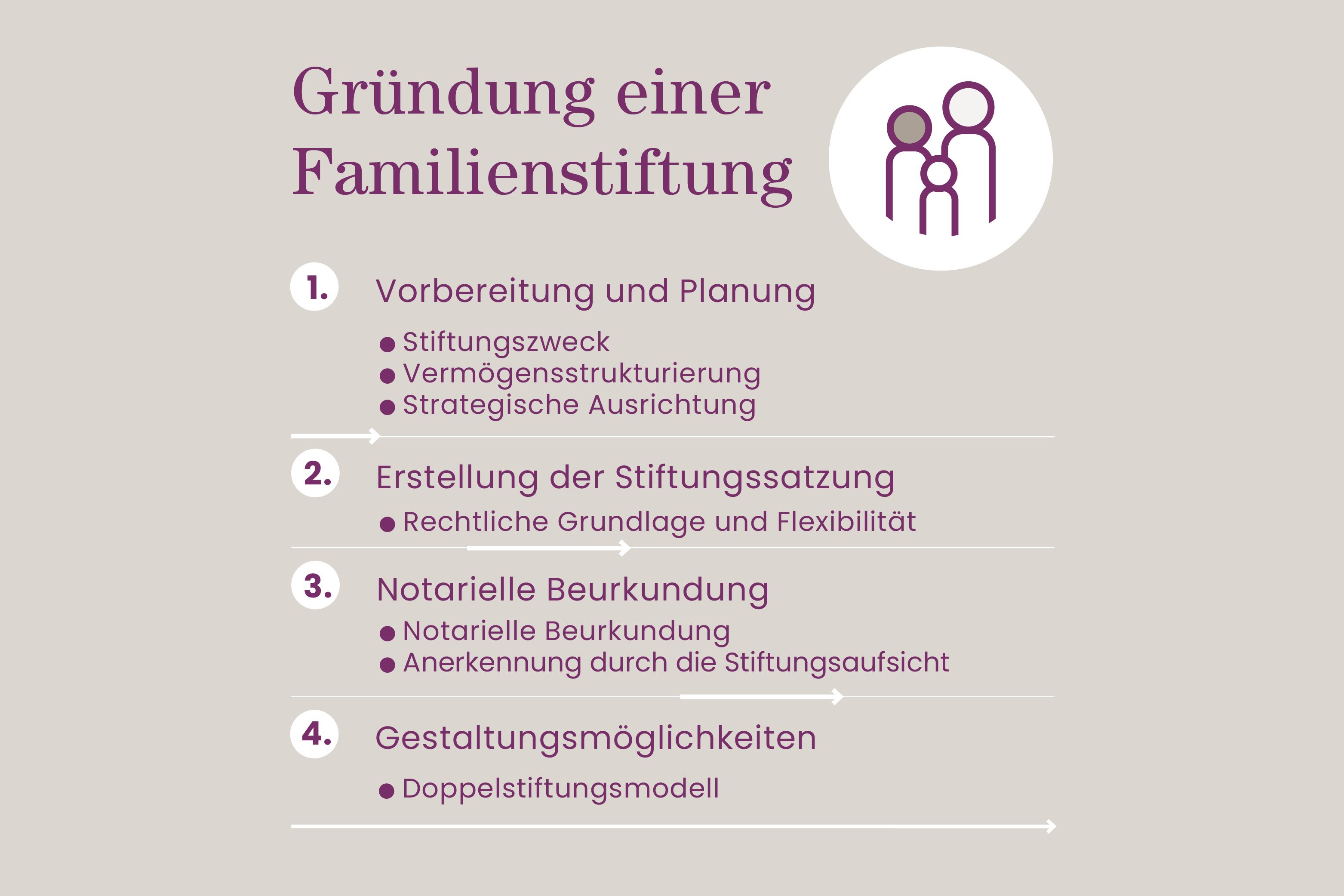

Verwaltung und Auflösung einer Familienstiftung

Die Verwaltung einer Familienstiftung umfasst die rechtmäßige Verwaltung des Stiftungsvermögens und die strikte Einhaltung aller rechtlichen und satzungsmäßigen Vorschriften. Der Schutz der Interessen der Destinatäre, also der Begünstigten der Stiftung, ist dabei von zentraler Bedeutung. Der Auflösungsprozess muss klar geregelt sein, um die Rechte aller Beteiligten zu wahren.

Organe der Familienstiftung: Stiftungsrat und Destinatäre

Die zentralen Organe einer Familienstiftung sind der Stiftungsrat und gegebenenfalls der Vorstand. Der Stiftungsrat ist das oberste Entscheidungsorgan und überwacht die Einhaltung des Stiftungszwecks sowie die Verwaltung des Stiftungsvermögens. Der Vorstand, falls vorhanden, setzt die Beschlüsse des Stiftungsrats um und übernimmt die operative Verwaltung.

Stiftungsrat und Vorstand sind maßgeblich für die Leitung der Stiftung verantwortlich. Die Auswahl des Stiftungsvorstands und gegebenenfalls eines Beirats ist entscheidend, da diese Personen das Stiftungsvermögen verwalten und die Einhaltung des Stiftungszwecks sicherstellen. Der Stifter kann sich häufig bis zu seinem Tod als Alleinvorstand die Leitung der Stiftung vorbehalten. Nach seinem Tod übernehmen in der Regel Familienmitglieder die Vorstandspositionen.

Die Destinatäre sind die begünstigten Personen, deren Ansprüche und Rechte in der Stiftungssatzung festgelegt sind. Sie haben keinen direkten Einfluss auf die Verwaltung, sind jedoch berechtigt, Leistungen aus dem Stiftungsvermögen zu erhalten. Diese können Unterhaltszahlungen, Bildungsförderungen oder Unterstützung bei medizinischen Notwendigkeiten umfassen. Die Stiftungsorgane sind verpflichtet, die Mittel der Stiftung entsprechend dem festgelegten Zweck zu verwenden und die Interessen der Destinatäre zu wahren.

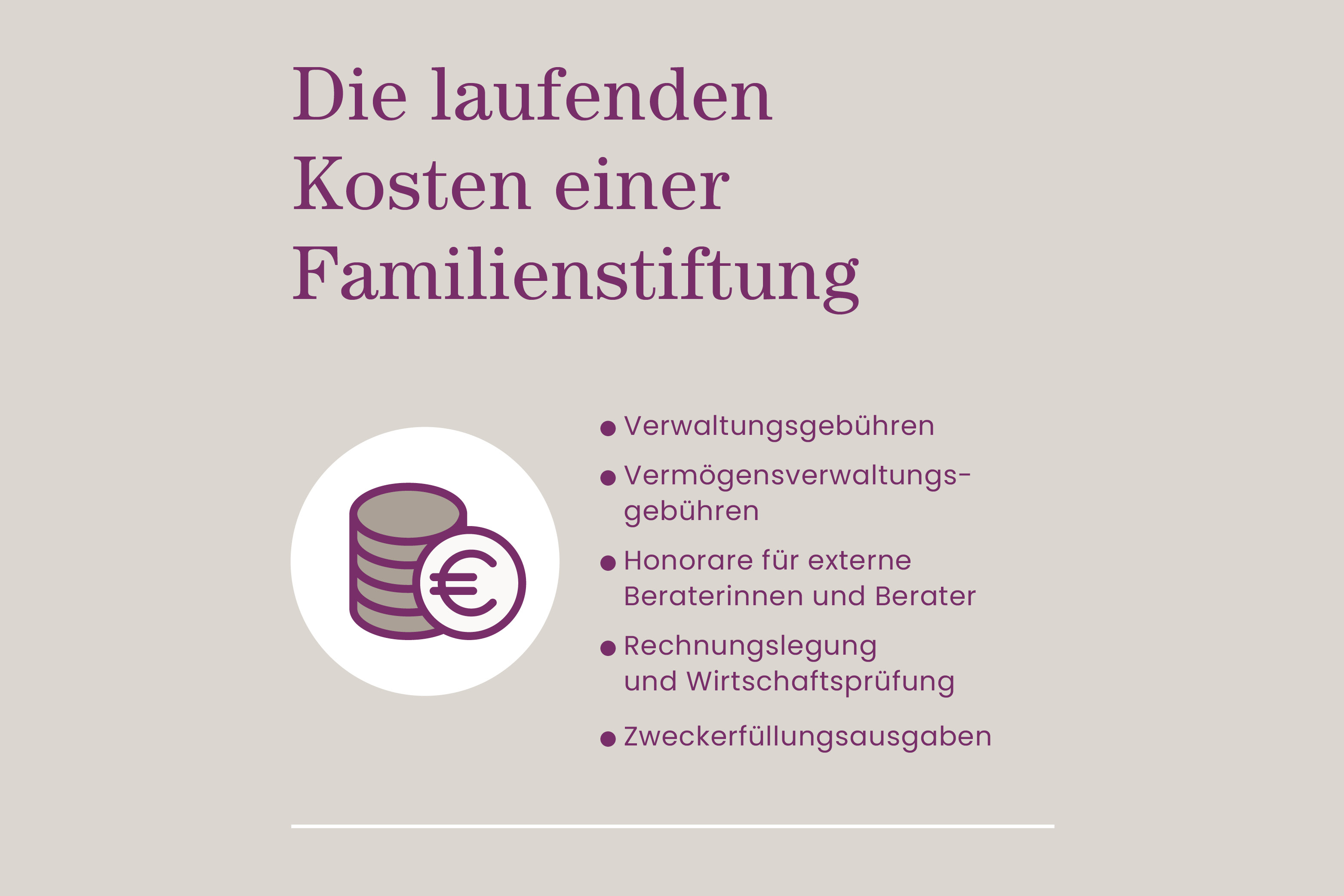

Familienstiftung laufende Kosten: Was kommt auf die Stiftung zu?

Die laufenden Kosten einer Familienstiftung bestehen aus:

- Verwaltungsgebühren: Diese umfassen die grundlegenden Kosten der Stiftungsverwaltung.

- Vermögensverwaltungsgebühren: Kosten für die Verwaltung von Immobilien, Wertpapieren oder anderen Vermögenswerten.

- Honorare für externe Berater: Kosten für Dienstleistungen von Steuerberatern, Anwälten und anderen Fachberatern.

- Rechnungslegung und Wirtschaftsprüfung: Kosten für die jährliche Erstellung und Prüfung der Jahresabschlüsse.

- Zweckerfüllungsausgaben: Kosten zur Erfüllung des Stiftungszwecks, wie Auszahlungen an Destinatäre oder Ausgaben für gemeinnützige Projekte.

Eine präzise und detaillierte Kostenplanung ist notwendig, um die finanzielle Stabilität der Stiftung zu gewährleisten. Die Stiftungsorgane müssen sicherstellen, dass die laufenden Ausgaben im Verhältnis zu den Einnahmen stehen und den langfristigen Fortbestand der Stiftung sichern.

Familienstiftung auflösen: Verfahren und Konsequenzen

Eine Familienstiftung kann aufgelöst werden, wenn der Stiftungszweck erreicht ist, durch einen Beschluss des Stiftungsrats oder aufgrund einer Entscheidung der Stiftungsaufsichtsbehörde. Die Stiftungssatzung muss klare Bestimmungen für die Auflösung enthalten, die den gesetzlichen Anforderungen entsprechen.

Der Auflösungsprozess beginnt mit einem offiziellen Beschluss der zuständigen Organe. Anschließend wird das Stiftungsvermögen liquidiert. Zuerst werden alle Verbindlichkeiten beglichen. Das verbleibende Vermögen wird gemäß den Satzungsbestimmungen und gesetzlichen Vorschriften an die Destinatäre oder andere berechtigte Empfänger verteilt.

Die rechtliche und steuerliche Komplexität der Auflösung erfordert eine transparente und rechtskonforme Vorgehensweise, um rechtliche Streitigkeiten zu vermeiden. Die Mitglieder der Stiftungsorgane sind für die korrekte Abwicklung der Auflösung und die sachgerechte Verteilung des Vermögens verantwortlich.