Unternehmerbrief 13/2020 zur Corona-Krise

Update Steuern

- Zusammenfassung der Hilfen für Unternehmen

- Die erste Säule: Liquiditätshilfe

- Bonuszahlungen an Beschäftigte

- Ihre Ansprechpartner

In unserem Unternehmerbrief Sonderausgabe 07/2020 zur Corona-Krise hatten wir Ihnen die bis dahin wichtigsten Fragen und Antworten zum Thema Steuern gegeben. Heute wollen wir Sie über zwei aktuelle steuerliche Hilfen für Unternehmen und Beschäftigte informieren:

Unternehmen, die coronabedingt in diesem Jahr mit einem Verlust rechnen, können nun nach einem Schreiben des Bundesministeriums der Finanzen (BMF) vom 24. April 2020 eine Liquiditätshilfe neben weiteren steuerlichen Erleichterungen erhalten. Für Beschäftigte sind Bonuszahlungen ihrer Arbeitgeber bis 1.500 Euro in diesem Jahr steuerfrei. Auch hierzu liegt inzwischen ein Schreiben des BMF vor.

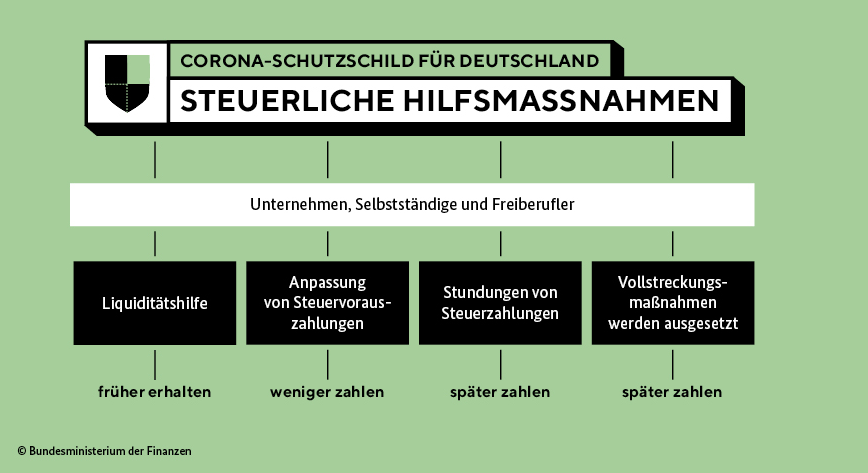

1. Das BMF fasst die Hilfen für Unternehmen grafisch wie folgt zusammen:

2. Neues gibt es für die erste Säule zu berichten: Liquiditätshilfe

Unternehmen, die wegen der Folgen der Corona-Pandemie in diesem Jahr einen Verlust ausweisen werden, erhalten eine Liquiditätshilfe. Diese wird Unternehmen gewährt, indem absehbare Verluste pauschal mit Gewinnen für 2019 verrechnet werden können.

Unternehmen können daher ab sofort neben der Erstattung von bereits für 2020 geleisteten Steuervorauszahlungen auch eine Erstattung von für 2019 gezahlten Beträgen bei ihrem zuständigen Finanzamt beantragen, und zwar auf Grundlage eines pauschal ermittelten Verlustes für das aktuelle Jahr 2020. Der pauschal ermittelte Verlustrücktrag beträgt 15 % des Saldos der maßgeblichen Gewinneinkünfte und/oder der Einkünfte der Vermietung und Verpachtung, welche der Festsetzung der Vorauszahlungen für 2019 zugrunde gelegt wurden. Mit dieser Maßnahme soll für Unternehmen und Selbständige notwendige Liquidität geschaffen werden. Die Wirkung dieser Liquiditätshilfe soll folgendes Beispiel verdeutlichen:

Der Steuerpflichtige erzielt Einkünfte aus Gewerbebetrieb und hat die für das Jahr 2019 festgesetzten Vorauszahlungen zur Einkommensteuer von 96.000 Euro entrichtet. Der Vorauszahlungsfestsetzung für 2019 lag ein erwarteter Gewinn von 275.000 Euro zugrunde. Für das Jahr 2020 wurden Vorauszahlungen von 24.000 Euro je Quartal festgesetzt. Die Zahlung für das erste Quartal 2020 hat der Steuerpflichtige zum gesetzlichen Fälligkeitstermin (10. März 2020) geleistet.

Aufgrund der Corona-Krise bricht der Umsatz des Gewerbebetriebs erheblich ein. Die Fixkosten laufen unverändert weiter. Der Steuerpflichtige beantragt unter Darlegung der vorgenannten Umstände beim Finanzamt eine Herabsetzung seiner Vorauszahlungen für 2020 auf null Euro. Das Finanzamt setzt die Vorauszahlungen zur Einkommensteuer 2020 antragsgemäß herab und erstattet die bereits geleistete Vorauszahlung von 24.000 Euro.

Zusätzlich beantragt der Steuerpflichtige auch die nachträgliche Herabsetzung der Vorauszahlungen für 2019. Er versichert, dass er für 2020 aufgrund der Corona-Krise eine nicht unerhebliche negative Summe der Einkünfte erwartet und beantragt die Herabsetzung im neuen Pauschalverfahren. Das Finanzamt setzt die Vorauszahlungen für 2019 auf der Grundlage eines pauschal ermittelten Verlustrücktrags von 41.250 Euro (15 % von 275.000 Euro) auf 82.000 Euro herab. Die sich dadurch ergebende Überzahlung von 14.000 Euro wird ebenfalls erstattet.

Im Rahmen der erstmaligen Veranlagung für 2019 in 2020 ergibt sich (mangels Berücksichtigung eines Verlustrücktrags aus 2020) eine Nachzahlung von 14.000 Euro, welche das Finanzamt bis einen Monat nach Bekanntgabe des Einkommensteuerbescheides für 2020 unter dem Vorbehalt der Zinsfestsetzung und unter dem Vorbehalt des Widerrufs zinslos stundet.

Im Laufe des Kalenderjahres 2021 gibt der Steuerpflichtige seine Einkommensteuererklärung für 2020 ab.

Variante 1:

Für 2020 ergibt sich ein Verlust, der durch den Verlustrücktrag zu einer Steuerminderung für 2019 um mindestens 14.000 Euro führt. Die anlässlich der vorherigen Steuerfestsetzung bewilligte Stundung entfällt. Stundungszinsen sind nicht festzusetzen.

Variante 2:

Für 2020 ergibt sich entgegen der ursprünglichen Prognose kein rücktragsfähiger Verlust. Die gestundete Nachzahlung für 2019 ist innerhalb eines Monat nach Bekanntgabe des Steuerbescheides für 2020 zu entrichten. Stundungszinsen sind nicht festzusetzen.

Die Möglichkeit, im Einzelfall unter Einreichung detaillierter Unterlagen einen höheren rücktragsfähigen Verlust darzulegen, bleibt hiervon unberührt.

3. Bonuszahlungen an Beschäftigte

Arbeitgeber können ihren Arbeitnehmern in der Zeit vom 1. März 2020 bis zum 31. Dezember 2020 aufgrund der Corona-Krise Beihilfen und Unterstützungen bis zu einem Betrag von 1.500 Euro steuerfrei in Form von Zuschüssen und Sachbezügen gewähren. Voraussetzung ist, dass diese zusätzlich zum ohnehin geschuldeten Arbeitslohn geleistet werden.

Aufgrund der gesamtgesellschaftlichen Betroffenheit durch die Corona-Krise kann allgemein unterstellt werden, dass ein die Beihilfe und Unterstützung rechtfertigender Anlass vorliegt. Arbeitgeberseitig geleistete Zuschüsse zum Kurzarbeitergeld fallen nicht unter diese Steuerbefreiung. Auch Zuschüsse, die der Arbeitgeber als Ausgleich zum Kurzarbeitergeld wegen Überschreitens der Beitragsbemessungsgrenze leistet, fallen nicht unter die vorstehende Steuerbefreiung.

Die steuerfreien Leistungen sind im Lohnkonto aufzuzeichnen. Andere Steuerbefreiungen, Bewertungsvergünstigungen oder Pauschalbesteuerungsmöglichkeiten bleiben hiervon unberührt und können neben der hier aufgeführten Steuerfreiheit in Anspruch genommen werden.

Hinsichtlich der angesprochenen Hilfen und möglichen Anträge bieten wir Ihnen natürlich in allen Fällen unsere Unterstützung an! Gemeinsam werden wir diese Krise überstehen!

Bleiben Sie gesund!

4. Ihre Ansprechpartner

Oliver Warneboldt, Dipl.-Oec., Steuerberater, Wirtschaftsprüfer