Mit LW·P Lüders Warneboldt strategisch planen

Suche

Suchen verbindet!

Haben Sie Fragen?

Wir freuen uns auf Ihre

Kontaktaufnahme!

Wir freuen uns auf Ihre

Kontaktaufnahme!

Karriere

Karriere gestalten!

Mit LW·P Lüders Warneboldt strategisch planen

Die Immobilie ist ein wertvolles Investment mit attraktiven Renditechancen. Eine Immobilien GmbH ermöglicht Eigentümern und Investoren, diese Chancen optimal zu nutzen und gleichzeitig das persönliche Risiko zu minimieren. Durch steuerliche Vorteile und eine klare Haftungsbeschränkung bietet die GmbH eine solide Grundlage für den Aufbau und die Verwaltung Ihres Immobilienvermögens und schützt vor finanziellen Risiken.

Die Gründung einer Immobiliengesellschaft ist jedoch ein komplexer Prozess, der fundiertes Wissen und strategische Planung in Bezug auf Gesellschaftsformen und Besteuerung erfordert. LW·P Lüders Warneboldt unterstützt Sie mit langjähriger Erfahrung und interdisziplinärer Expertise bei jedem Schritt – von der Wahl der passenden Rechtsform – falls es doch keine GmbH sein soll – bis zur steueroptimierten Gestaltung Ihrer Immobilienfirma.

Kontaktieren Sie uns jetzt für ein unverbindliches Beratungsgespräch und erfahren Sie, wie wir Sie bei der Gründung Ihrer Immobilien GmbH unterstützen können.

Eine Immobilien GmbH ist eine Gesellschaft mit beschränkter Haftung, die speziell für den Erwerb, die Verwaltung und den Kauf von Immobilien gegründet wird. Sie ermöglicht es, Immobilienvermögen strukturiert zu verwalten und steuerliche Vorteile zu nutzen.

Eine Immobilien GmbH bietet klare Vorteile für die Unternehmensnachfolge. Sie trennt Privat- und Betriebsvermögen, erleichtert die Übertragung von Immobilien innerhalb der Familie oder an Dritte und optimiert die steuerlichen Rahmenbedingungen.

Steuerliche Vorteile:

Haftungsbeschränkung:

Durch die Gründung einer Immobilien GmbH wird die Haftung auf das Gesellschaftsvermögen beschränkt. Dies bietet den Vorteil, dass das private Vermögen der Erben geschützt bleibt, selbst wenn es zu wirtschaftlichen Schwierigkeiten im Unternehmen kommt.

Professionelle Verwaltung:

Eine Immobilien GmbH ermöglicht eine professionelle und strukturierte Verwaltung der Immobilien. Dies ist besonders vorteilhaft, wenn Immobilienbestände an Nachfolger übergehen, die möglicherweise nicht über dieselbe Fachkenntnis verfügen. Die GmbH-Struktur erleichtert zudem die Finanzierung und die Verwaltung von Immobilienprojekten.

Einfache Übertragung:

Die Anteile an einer Immobilien GmbH können einfacher übertragen werden, was den Prozess der Unternehmensnachfolge vereinfacht. Im Gegensatz zu direktem Immobilieneigentum sind GmbH-Anteile flexibler und ermöglichen eine schrittweise Übertragung des Unternehmensvermögens.

Relevante Gesetzgebung:

Aktuelle gesetzliche Regelungen begünstigen die Nutzung von GmbHs zur Vermögensverwaltung, insbesondere durch ermäßigte Steuersätze und spezielle Regelungen für Betriebsvermögen. Diese gesetzlichen Vorteile sollten bei der Nachfolgeplanung berücksichtigt werden, um die bestmögliche Struktur für die Übergabe des Unternehmens zu wählen.

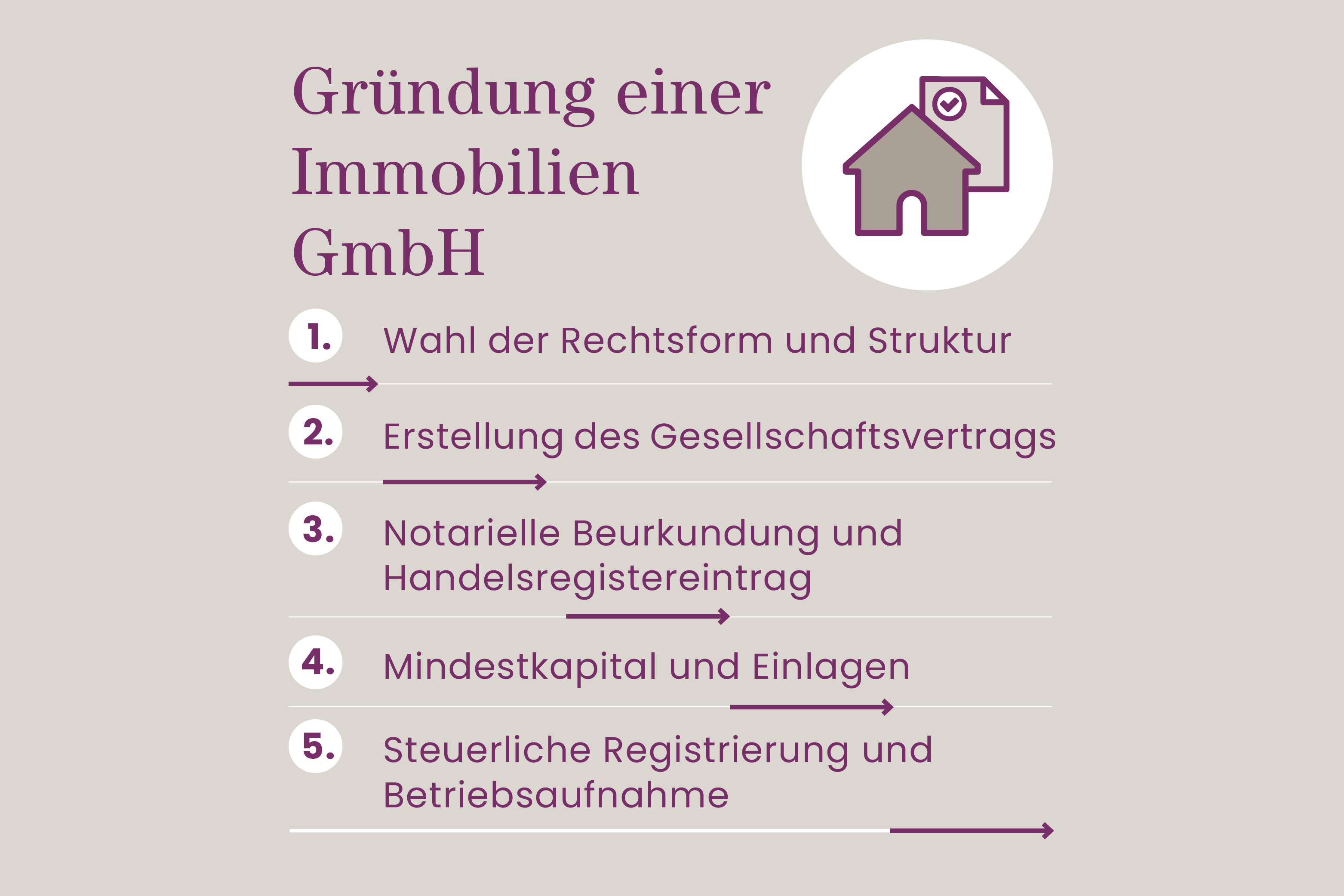

Ein strukturierter Fahrplan ist entscheidend für die erfolgreiche Gründung. Im Folgenden haben wir die wesentlichen Gründungsschritte und die notwendigen rechtlichen Rahmenbedingungen für Sie zusammengefasst:

Wahl der Rechtsform und Struktur:

Die Wahl der geeigneten Rechtsform ist der erste wichtige Schritt. Ob eine GmbH oder eine andere Struktur wie eine Immobilien GbR besser zu Ihren Zielen passt, hängt von der geplanten Ausrichtung Ihres Immobilienunternehmens ab. LW·P Lüders Warneboldt unterstützt Sie bei dieser Entscheidung, um die optimale Struktur für Ihr Vorhaben zu wählen.

Erstellung des Gesellschaftsvertrags:

Ein individuell erstellter Gesellschaftsvertrag bildet das rechtliche Fundament der Immobilien GmbH. Dieser Vertrag regelt die internen Abläufe, die Rechte und Pflichten der Gesellschafter sowie die Geschäftsführung. Eine detaillierte und rechtskonforme Ausgestaltung des Gesellschaftsvertrags ist unerlässlich für die rechtliche Sicherheit und den reibungslosen Betrieb der GmbH. Unsere erfahrenen Anwälte erstellen diesen Vertrag in Übereinstimmung mit den aktuellen rechtlichen Vorgaben.

Notarielle Beurkundung und Handelsregistereintrag:

Der Gesellschaftsvertrag muss notariell beurkundet werden, um rechtliche Gültigkeit zu erlangen. Danach erfolgt die Eintragung der GmbH ins Handelsregister. Erst durch diese Schritte wird die Gesellschaft rechtlich handlungsfähig und erhält ihren rechtlichen Status.

Mindestkapital und Einlagen:

Für die Gründung einer Immobilien GmbH ist ein Mindeststammkapital von 25.000 Euro erforderlich. Dieses Kapital dient als finanzielle Grundlage der Gesellschaft.

Steuerliche Registrierung und Betriebsaufnahme:

Nach der Eintragung ins Handelsregister ist die GmbH beim Finanzamt anzumelden, um eine Steuernummer zu erhalten. Diese ist notwendig für die Abwicklung aller steuerlichen Verpflichtungen, einschließlich der Körperschaftsteuer, Gewerbesteuer und Umsatzsteuer. Erst nach Erhalt der Steuernummer kann die GmbH offiziell ihre Geschäftstätigkeit aufnehmen.

Auch interessant? Lesen Sie in unserem Beitrag, wie Sie die GmbH ganz einfach von zu Hause aus gründen. (Button auf: https://lueders-warneboldt.de/online-gruendung-gmbh/)

Die Gründung einer Immobilien GmbH ist mit verschiedenen Kosten verbunden, die von Anfang an transparent geplant werden sollten. Zu den wichtigsten Kostenpunkten gehören:

Nach der Gründung entstehen regelmäßig laufende Kosten, die sorgfältig kalkuliert werden müssen:

Für die Gründung und den Betrieb einer Immobilien GmbH stehen verschiedene Förder- und Finanzierungsmöglichkeiten zur Verfügung:

Die steuerliche Behandlung von Immobilien GmbHs bietet sowohl Chancen als auch Herausforderungen.

Eine Immobilien GmbH unterliegt der Gewerbesteuerpflicht, da sie gewerbliche Einkünfte erzielt. Die Bemessungsgrundlage für die Gewerbesteuer ist der Gewerbeertrag, der aus dem Gewinn der GmbH ermittelt wird. Der Steuersatz variiert abhängig vom Hebesatz der jeweiligen Gemeinde und liegt in der Regel zwischen 7 % und 17 %

Der Gewinn einer Immobilien GmbH unterliegt der Körperschaftsteuer. Der aktuelle Körperschaftsteuersatz beträgt 15 %, zuzüglich eines Solidaritätszuschlags von 5,5 % auf die Körperschaftsteuer, was zu einem effektiven Steuersatz von 15,825 % führt. Diese Steuerpflicht betrifft alle erzielten Gewinne, unabhängig davon, ob sie ausgeschüttet oder im Unternehmen einbehalten werden.

Bei der Übertragung von Anteilen an eine Immobilien GmbH im Erbfall fällt die Erbschaftsteuer an. Die Bewertung der Anteile erfolgt nach dem gemeinen Wert, also dem aktuellen Marktwert der GmbH. Es existieren Steuerfreibeträge und mögliche Ermäßigungen, insbesondere für Betriebsvermögen, die bei der Nachfolgeplanung berücksichtigt werden sollten.

Beim Erwerb von Immobilien durch eine Immobilien GmbH fällt die Grunderwerbsteuer an. Der Steuersatz variiert je nach Bundesland zwischen 3,5 % und 6,5 % des Kaufpreises. Grunderwerbsteuer kann auch bei bestimmten gesellschaftsrechtlichen Umstrukturierungen innerhalb der GmbH anfallen, insbesondere wenn es zu einem Wechsel der wirtschaftlichen Berechtigung an den Immobilien kommt.

Die Führung einer Immobilien GmbH bringt erhöhte Verwaltungsaufwendungen mit sich, insbesondere durch die Verpflichtung zur doppelten Buchführung und die Erstellung eines Jahresabschlusses. Dies kann insbesondere für kleinere Unternehmen eine erhebliche Belastung darstellen.

Steuerbelastung:

Die Steuerbelastung variiert je nach Gewinnverwendung und Struktur der GmbH. Gewinne, die im Unternehmen verbleiben (thesauriert werden), unterliegen der Körperschaftsteuer, während ausgeschüttete Gewinne zusätzlich mit der Kapitalertragsteuer belegt werden.

Steuersatz:

Der effektive Steuersatz für Gewinne und Ausschüttungen kann variieren. Prüfen Sie die steuerlichen Auswirkungen jeder Entscheidung genau und vermeiden Sie unerwartete steuerliche Nachteile.

Unsere Experten bei LW·P Lüders Warneboldt unterstützen Sie kompetent bei allen Fragen rund um die steuerliche Planung und Verwaltung Ihrer Immobilien GmbH. Vereinbaren Sie noch heute ein unverbindliches Beratungsgespräch!

Eine Immobilien GmbH ist insbesondere dann lohnenswert, wenn ein umfangreiches Immobilienportfolio verwaltet wird oder hohe Umsätze erzielt werden. Unsere Experten analysieren Ihre individuelle Situation und beraten Sie, ab welchem Umfang eine GmbH für Sie sinnvoll ist.

Im Vergleich zu einer GbR oder einem Einzelunternehmen bietet die Immobilien GmbH eine beschränkte Haftung auf das Gesellschaftsvermögen, was das private Vermögen der Gesellschafter schützt. Zudem profitieren GmbHs von steuerlichen Gestaltungsmöglichkeiten, die andere Rechtsformen nicht bieten. Unsere Beratung umfasst eine detaillierte Gegenüberstellung dieser Rechtsformen, um Ihnen eine fundierte Entscheidung zu ermöglichen

Immobilien GmbHs sind besonders geeignet für die Verwaltung größerer Immobilienportfolios, da sie eine klare Trennung zwischen privaten und betrieblichen Vermögenswerten bieten. Sie erlauben es, Gewinne steuerlich günstig zu reinvestieren und bieten eine strukturierte Plattform für die professionelle Verwaltung und Finanzierung von Immobilien.

LW·P Lüders Warneboldt bietet umfassende Unterstützung bei der Gründung und Verwaltung Ihrer Immobilien GmbH:

Die Gründung einer Immobilien GmbH bietet erhebliche Vorteile, insbesondere in Bezug auf Steueroptimierung und Haftungsbeschränkungen. Nutzen Sie die professionelle Beratung von LW·P Lüders Warneboldt, um die für Sie beste Lösung zu finden.

Kontaktieren Sie uns für eine unverbindliche Erstberatung. Unsere Experten stehen Ihnen zur Seite und unterstützen Sie bei der erfolgreichen Gründung Ihrer Immobilien GmbH.

Eine Immobilien GmbH ist besonders lohnenswert für Investoren, die mehrere Immobilien besitzen oder umfangreiche Immobilienhandel-Aktivitäten betreiben möchten. Diese Rechtsform bietet erhebliche steuerliche Vorteile und ermöglicht eine klare Trennung zwischen privatem und betrieblichem Vermögen. Sie eignet sich ideal für die professionelle Vermarktung und Verwaltung von Immobilienbeständen. Zudem profitieren Anleger, die Immobilien langfristig halten und optimieren wollen, von den rechtlichen und steuerlichen Rahmenbedingungen einer GmbH.

Eine Immobilien GmbH lohnt sich ab einem Punkt, an dem mehrere Immobilien verwaltet werden oder signifikante Mieteinnahmen erzielt werden. Die Rechtsform ermöglicht eine steuerliche Optimierung und eine rechtlich abgesicherte Strukturierung des Immobilienvermögens. Dies ist besonders attraktiv bei steigenden Immobilienwerten und einem umfangreichen Portfolio.

Eine Immobilien GmbH unterliegt der Körperschaftsteuer, die mit 15 % auf den Gewinn erhoben wird. Zusätzlich fällt ein Solidaritätszuschlag von 5,5 % auf die Körperschaftsteuer an. Die Gewerbesteuer variiert je nach Gemeinde und wird auf Basis des Gewerbeertrags berechnet. Die effektive Steuerlast kann durch verschiedene steuerliche Gestaltungsmöglichkeiten, wie die Thesaurierung von Gewinnen, optimiert werden.

Eine Immobilien GmbH ist verpflichtet, folgende Steuern zu entrichten:

Für die Gründung einer Immobilien GmbH sind folgende Voraussetzungen notwendig:

Es kommt drauf an. Eine GmbH kann erhebliche Vorteile beim Immobilienkauf bieten. Sie ermöglicht Haftungsschutz und bietet steuerliche Optimierungsmöglichkeiten. Die GmbH kann Immobilien für den Immobilienhandel erwerben und verwalten, was besonders bei größeren Investitionen oder komplexen Finanzierungen sinnvoll ist.

Ja, es ist möglich, ein Haus durch eine GmbH zu erwerben und an sich selbst zu vermieten. Dabei müssen jedoch steuerliche Besonderheiten beachtet werden, insbesondere hinsichtlich der Versteuerung von Mieteinnahmen und der Nutzungsvorteile. Eine genaue steuerliche Prüfung ist notwendig, um ungewollte steuerliche Konsequenzen zu vermeiden.